Przeglądając swój profil bankowości elektronicznej, możesz natrafić na sporo interesujących informacji. Poza propozycjami kredytów, lokat czy innych ofert wewnętrznych banku, warto zwrócić uwagę na same właściwości rachunku. Możesz się zdziwić widząc, że Twoje konto posiada de facto dwa numery – standardowy oraz IBAN. Ten drugi – choć różni się od standardowego numeru rachunku bankowego – również okaże się przydatny. Kiedy i komu będzie potrzebny numer IBAN? Czym on w ogóle jest i na jakiej zasadzie funkcjonuje? Te kwestie wyjaśniamy w poniższym wpisie!

Co to jest IBAN?

International Bank Account Number, w skrócie IBAN to Międzynarodowy Numer Rachunku Bankowego. Tak naprawdę moglibyśmy postawić tutaj kropkę, jednak warto zapoznać się ze szczegółami tego numeru. Jest on niezbędny do wykonywania przelewów zagranicznych, zarówno dla klientów indywidualnych, jak i firmowych. IBAN pozwala na zidentyfikowanie konkretnego banku oraz właściciela rachunku, który do niego należy. Potrzebny jest przy wszystkich transakcjach międzynarodowych, niezależnie od tego, w jakiej walucie chcemy się rozliczyć. Dzięki niemu przelewy są prostsze i są niezwykle zbliżone w funkcjonalności do tych wykonywanych wewnątrz kraju. IBAN powstał jako rozwiązanie impasów płatniczych na terenie Unii Europejskiej i został zatwierdzony przez jej specjalny organ – Europejski Komitet Standardów Bankowych. Jego charakter określa się jako standard uniwersalny i dziś funkcjonować może także poza UE. Obecnie przelewów za pomocą numeru IBAN dokonamy także w krajach Afryki, Azji i Ameryki Łacińskiej.

Kto nadaje numer IBAN?

Numery IBAN zostały określone i zatwierdzone wraz z wprowadzeniem usługi na międzynarodowy rynek. Oznacza to, że numery te są stałe dla każdego kraju, w których ten system jest dostępny. Pełną listę znajdziemy w oficjalnym Rejestrze IBAN, który znajdziemy pod adresem internetowym https://www.iban.com/structure. W tej bazie znajdziemy nie tylko indywidualne kody każdego z państw członkowskich, ale także wyznaczone długości numerów oraz ich przykładowe realizacje. Stałość numerów IBAN przejawia się także w tym, że dla kraju, w tym dla Polski kod zawsze będzie stały – „PL”. Ty jako użytkownik konta bankowego nie masz wpływu na swój numer IBAN. Tak naprawdę to Twój bank przedkłada Ci przygotowany numer rachunku bankowego, z którym powiązany jest IBAN. Nie możesz więc go zmienić lub ustalić wedle własnych upodobań.

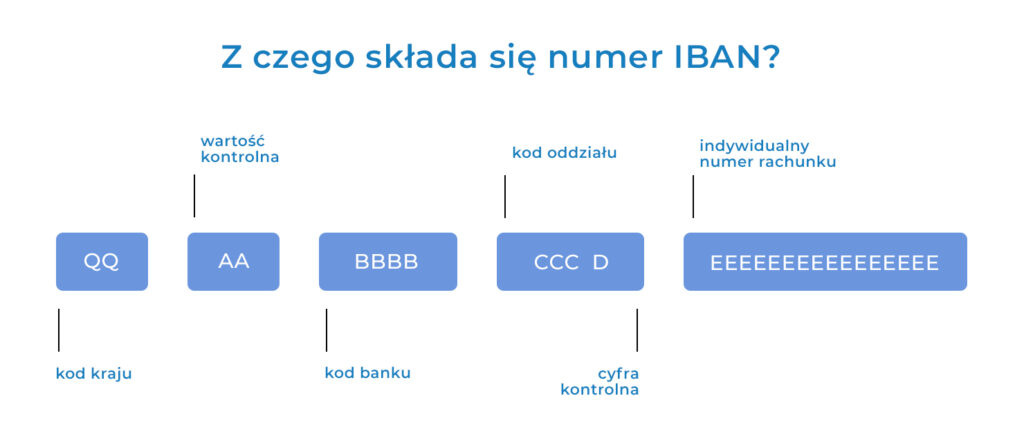

Z czego składa się numer IBAN?

Numer IBAN jest przyznawany i definiowany indywidualnie dla każdego kraju, który bierze udział w tym przedsięwzięciu. Oznacza to, że jego struktura (tutaj w rozumieniu długości znaków) może się różnić pomiędzy poszczególnymi państwami. W zależności od kraju, format IBAN wynosi od 15 do 31 znaków. W Polsce, ze względu na ściśle ustaloną konstrukcję numerów kont bankowych numer IBAN wynosi 28 znaków. Jego forma wygląda następująco: QQ AA BBBB CCC D EEEEEEEEEEEEEEEE Litery te oznaczają kolejno:

- QQ – kod kraju, w którym zarejestrowany jest rachunek bankowy (w Polsce będzie to „PL”);

- AA – wartość kontrolna numeru rachunku stanowiąca element zabezpieczający;

- BBBB – numer identyfikacyjny instytucji bankowej, np., mBank;

- CCC – numer identyfikacyjny konkretnego oddziału bankowego, np. mBank oddział korporacyjny Warszawa

- D – cyfra kontrolna, czyli kolejny element zabezpieczający i zarazem potwierdzający prawidłowość wpisanego numeru;

- EEEEEEEEEEEEEEEE – indywidualny numer rachunku klienta składający się z 16 cyfr.

Gdzie znajdę swój numer IBAN?

Jeśli potrzebujemy zapoznać się z własnym numerem IBAN, np. w sytuacji, gdy musimy go podać do zagranicznego pracodawcy, nie musimy się zbytnio wysilać. W takim przypadku potrzebujemy jedynie podać numer rachunku naszego konta bankowego, a na samym początku dodać litery „PL”. Zarówno jeden, jak i drugi numer powinniśmy bez problemu znaleźć na stronie internetowej banku czy jego aplikacji mobilnej. Poza bankowością elektroniczną istnieje „klasyczne” rozwiązanie – numer rachunku powinien być wyszczególniony na umowie podpisanej z bankiem. Tak stworzony numer powinien składać się z 28 znaków. Sytuacja wygląda nieco inaczej w przypadku, gdy potrzebujemy uzyskać kod IBAN, aby wykonać międzynarodowy przelew. Wówczas najlepiej jest zwrócić się z prośbą do odbiorcy o udostępnienie wszelkich niezbędnych danych. Jeśli zlecasz przelew na konto zagranicznej firmy lub fundacji warto sprawdzić jej stronę internetową. Bardzo często rozmaite jednostki udostępniają na ich swoje dane do transakcji razem z numerem IBAN.

Jak sprawdzić, czy numer IBAN jest prawidłowy?

Przed dokonaniem przelewu po raz pierwszy na czyjeś konto warto zweryfikować poprawność podanego numeru IBAN. Pozwoli nam to zaoszczędzić wielu potencjalnych nieprzyjemności, jak na przykład przekazanie gotówki na niewłaściwy rachunek. Można dokonać tego na podstawie znajomości składowych kodu, które zaprezentowaliśmy powyżej. W Internecie dostępne są także rozmaite porównywarki i algorytmy pomagające potwierdzić poprawność numerów. Jeśli jednak zdecydujesz się samemu dokonać kontroli, możesz to zrobić w czterech bardzo prostych krokach:

- Zacznij od zapisania numeru rachunku bankowego w formacie QQ AA BBBB CCC D EEEEEEEEEEEEEEEE (gdzie podane litery odpowiadają oznaczeniom podanym powyżej).

- W kolejnym kroku przenieś pierwsze cztery znaki z początku na koniec rachunku.

- Następnie zamień kodu kraju na postać liczbową. Literze „A” odpowiada liczba 10, „B” liczba 11 i tak po kolei aż do litery „Z”, dla której została przypisana liczba 35. Kod naszego kraju składa się z liter „PL”, co w formacie liczbowym będzie wynosić 2521 („P” – 25, „L” – 21).

- Kolejno uzupełnij wszystkie numery rachunku, a otrzymaną w ten sposób liczbę dzielimy przez 97.

Aby numer IBAN okazał się poprawny, reszta z tego dzielenia musi wynosić 1. Jednakże mimo wskazanej powyżej metody warto korzystać z pomocy specjalnie stworzonych do tego stron. Algorytmy tychże witryn zweryfikują IBAN szybciej i dokładniej, niż jest w stanie dokonać tego przeciętny człowiek.

Czy mogę wykonać przelew krajowy na numer IBAN?

W Polsce podstawowym sposobem przelewania środków za pomocą bankowości internetowej jest korzystanie z Numer Rachunku Bankowego. Jest to podstawowy i indywidualny numer przypisywany każdemu posiadaczowi konta. Jego składową jest dokładnie 26 podstawowych cyfr. Dzięki Numerowi Rachunku Bankowego możemy bezpiecznie i skutecznie przelewać środki na inne konta, a także je otrzymywać. W przypadku transakcji krajowych NRB jest całkowicie wystarczający i nie ma potrzeby dodawania przedrostka „PL”. Do wykonania przelewu potrzebna jest tylko jego kwota oraz dane personalne odbiorcy (imię i nazwisko). Numer IBAN dodawany jest wyłącznie w sytuacjach, gdy decydujemy się na przelew środków, na konto znajdujące się w innym kraju. Wykonując przelew z Polski do Polski, nie ma konieczności uzupełniania numeru rachunku o dodatkowe kody.

Jak wyglądają numery IBAN w innych krajach?

W Polsce stworzenie numeru IBAN jest proste i intuicyjne, a jego weryfikacja zajmuje dosłownie chwilę. Niestety, nie we wszystkich państwach przynależących do programu struktura numeru jest taka sama. Może to powodować pewne nieporozumienia lub trudności z wysłaniem przelewu. Warto więc upewnić się przed przelaniem środków, że dysponujemy prawidłowym numerem rachunku. Oto jak wygląda kod IBAN i jego długość w państwach, do których najczęściej Polacy wysyłają przelewy:

- Austria – kod: AT, długość numeru: 20 znaków;

- Czechy – kod CZ, długość numeru: 24 znaki;

- Francja – kod FR, długość numeru: 27 znaków;

- Niemcy – kod DE, długość numeru: 20 znaków;

- Norwegia – kod NO, długość numeru 15 znaków;

- Wielka Brytania – kod GB, długość numeru: 22 znaki.

Znajomość numeru IBAN a zlecenie przelewu w oddziale

Jak wszystkie przelewy, tak i te zagraniczne również można zlecić do wykonania w oddziale banku. Warto jednak mieć na uwadze, że wizyta w oddziale nie zwalnia nas z obowiązku znajomości numerów konta. Pracownicy będą mogli potwierdzić wykonanie przelewu tylko i wyłącznie, gdy będą posiadali do tego niezbędne dane. Tak więc przygotowując się do wizyty w banku, należy skompletować wszelkie niezbędne informacje. Wytyczne są dokładnie takie same, jak w przypadku realizacji transakcji poprzez bankowość internetową. Jeśli chodzi o opłaty – tutaj nie ma większego znaczenia, czy zlecamy przelew do odbiorcy w Polsce, czy za granicą. Standardowe opłaty za taką czynność są w zdecydowanej większości banków równe dla transakcji krajowych i międzynarodowych. Opłata zazwyczaj nie przekracza symbolicznej kwoty 5 złotych.

Co jeszcze warto wiedzieć o numerze IBAN?

System IBAN działał prężnie już od lat 90-tych ubiegłego wieku, a do Polski został wprowadzony w 2004 roku. Jak łatwo się domyślić, wydarzenie to było związane z przystąpieniem naszego kraju do Unii Europejskiej. Jego celem było usprawnienie i ujednolicenie sposób płatności bezgotówkowych w UE i krajach zaprzyjaźnionych. Od tego czasu IBAN stał się obowiązkową składową, wymaganą do wykonania przelewu zagranicznego. Warto jednak pamiętać, że numer ten jest niezbędny do zlecenia takiej transakcji, ale nie jest wystarczający. Oprócz niego potrzebować będziemy także kody SWIFT/BIC, szczególnie w przypadku wykonywania przelewów SEPA. Kody te podobnie jak IBAN przypisane są do konkretnej jednostki. Dlatego też przygotowując się do międzynarodowego transferu środków należy przygotować: dane osobowe/dane firmy, numer IBAN, numer SWIFT/BIC, nazwę kraju oraz w niektórych przypadkach sposób rozliczenia (SHA).