Zakup mieszkania, domu lub innej nieruchomości jest jednym z największych wydarzeń w życiu wielu osób. Mało kto może pozwolić sobie na zakup mieszkania za gotówkę. W tym przypadku często na zakup kredytu hipotecznego. Czym jest kredyt hipoteczny? Jakie warunki trzeba spełnić, by otrzymać kredyt hipoteczny? Co to jest zdolność kredytowa i jak ją zwiększyć? Na te, a także inne pytania odpowiemy w poniższym artykule.

Ranking kredytów hipotecznych – lipiec 2026

Ostatnia aktualizacja 26.07.2026

Zestawienie stworzone na podstawie najczęściej wybieranych ofert użytkowników w ostatnim miesiącu!

Aby marża była niższa, trzeba założyć konto osobiste wraz z wpływami wynagrodzenia i kartą debetową, skorzystać z karty kredytowej i ubezpieczenia z oferty banku

Trzeba posiadać kartę kredytową Pekao w momencie podpisania umowy, później można z niej zrezygnować

Ubezpieczenie na życie jest wymagane wtedy gdy: w okresie spłaty kredytobiorca przekroczy wiek 65 lat, jest tylko jeden kredytobiorca lub dwóch, ale tylko jedna osoba osiąga dochody

Oprocentowanie

5.34%

Oprocentowanie kredytu hipotecznego stanowi sumę zmiennej stopy rynkowej (WIBOR 3M) i stałej marży banku. Można liczyć na obniżenie marży w ramach oferty promocyjnej, która jest skierowana do osób, które założą konto w Banku Pekao i będą je zasilać regularnymi wpływami, posiadają lub zawnioskują o kartę kredytową, wykupią ubezpieczenie nieruchomości oraz ubezpieczenie spłaty kredytu hipotecznego.

Prowizja

0%

Polisa na życie

0%

Ubezpieczenia na życie z zewnętrznej firmy lub oferowane przez Bank Pekao S.A. Wysokość składki uzależniona jest od wieku kredytobiorcy i może wynieść:

do 55 roku życia - składka 0,3%;

osoby w wieku 55 lat i powyżej składka 1%.

Dodatkowe ubezpieczenie

5.1%

Wymagana polisa, za niedostarczenie polisy bank podwyższa marżę o 1%, można posiadać polisę w innym banku/instytucji.

Ubezpieczenie nieruchomości w Pekao kosztuje:

na 1 rok – 0,1%,

na 3 lata – 0,27%,

lub na 5 lat – 0,43%.

Maksymalna liczba rat

360

Przykład RRSO

Rzeczywista roczna stopa oprocentowania (RRSO) mieszkaniowego kredytu hipotecznego/ budowlano-hipotecznego wypłaconego jednorazowo wynosi 6,57% i wyliczona została przy założeniach: całkowita kwota kredytu 274 814 zł (bez kredytowanych kosztów), kredyt zaciągnięty na 24 lata, 288 miesięcznych rat do spłaty, wniesiony wkład własny klienta: 27% całkowitego kosztu kredytowanej inwestycji, zmienne oprocentowanie kredytu 6,01% w stosunku rocznym, równa rata kapitałowo-odsetkowa do czasu uprawomocnienia wpisu hipoteki w wysokości 1 839,85zł, a po uprawomocnieniu wpisu hipoteki wysokość raty kapitałowo-odsetkowej ulega obniżeniu i wynosi 1 676,67 zł (przy założeniu, że wpis uprawomocni się po upływie 6 miesięcy od dnia zawarcia umowy), całkowita kwota do zapłaty przez konsumenta wynosi 490 764,20 zł, całkowity koszt kredytu 215 950,20 zł przy uwzględnieniu kosztów, w tym odsetki 203 644,28 zł oraz koszty z tytułu: ubezpieczenia spłaty kredytu 5401,74 zł (za 4 lata), ubezpieczenia nieruchomości (innego prawa) od ognia i innych zdarzeń losowych za 12 miesięcy wg oferty dostępnej w banku 280,22 zł, opłaty miesięcznej za otwarcie i prowadzenie Konta Przekorzystnego 0 zł, opłaty miesięcznej za kartę debetową MasterCard Debit FX wydaną do rachunku 4 zł, opłaty za wydanie karty kredytowej Elastyczna 15 zł z miesięczną opłatą za obsługę karty 3,90 zł, opłaty za kontrolę nieruchomości (innego prawa) 137 zł, podatku od czynności cywilnoprawnych od ustanowienia hipoteki 19 zł, opłaty za przygotowanie i zawarcie umowy 0 zł. Po uprawomocnieniu się wpisu hipoteki zmienne oprocentowanie kredytu zostanie obniżone o 1 punkt procentowy. Kalkulacja dokonana na dzień 1 lutego 2022 r., na reprezentatywnym przykładzie.

Obowiązkowym zabezpieczeniem mieszkaniowego kredytu hipotecznego/ budowlano-hipotecznego jest hipoteka na nieruchomości (lub innym prawie) oraz przelew praw z umowy ubezpieczenia od ognia i innych zdarzeń losowych nieruchomości (innego prawa), stanowiącej zabezpieczenie kredytu, w całym okresie kredytowania. Spłata kredytu oprocentowanego zmienną stopą procentową wiąże się z ryzykiem zmiany stopy procentowej, co w przypadku wzrostu stopy procentowej spowoduje wzrost wysokości raty i całkowitej kwoty do zapłaty. Bank podejmuje decyzję o udzieleniu ww. kredytów po dokonaniu analizy kredytowej i oceny zdolności kredytowej. Informacje zawarte w niniejszym materiale nie stanowią oferty w rozumieniu art. 66 Kodeksu cywilnego. Kredytodawcą jest Bank Polska Kasa Opieki Spółka Akcyjna.

Koszt wyceny nieruchomości zależy od jej typu: 420 zł - mieszkanie, 680 zł - dom, 1 200 zł - nieruchomość niestandardowa.

Oprocentowanie

7.47%

Oprocentowanie kredytu hipotecznego stanowi sumę zmiennej stopy rynkowej (WIBOR 6M) i stałej marży banku.

Prowizja

0%

Polisa na życie

0%

Bank nie wymaga wykupienia polisy na życie

Dodatkowe ubezpieczenie

0.0096%

Bank wymaga wykupienia ubezpieczenia nieruchomości. Możesz zdecydować się na polisę w banku albo u dowolnego ubezpieczyciela. Przy wyborze oferty z banku do swojej miesięcznej raty trzeba doliczyć składkę:0,0096% * kwota kredytu -

wariant podstawowy

0,0228% * kwota kredytu -

wariant rozszerzony

Maksymalna liczba rat

420

Przykład RRSO

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 6.02%, dla kredytu budowlano hipotecznego w ofercie Zima u siebie – lekka rata z oprocentowaniem zmiennym, przy następujących założeniach: okres kredytowania 30 lat (360 miesięcy), całkowita kwota kredytu zabezpieczonego hipoteką (bez kredytowanych kosztów) 346 205,00 zł, całkowita kwota do zapłaty 755 385,07 zł, oprocentowanie zmienne 5.46 % w tym: wskaźnik referencyjny WIBOR 6M 3.47% oraz marża 1,99% (marża jest podwyższana o 0,05 pp. do czasu wpisu hipoteki umownej przy założeniu, że nastąpi to w terminie 6 miesięcy od zawarcia umowy kredytu), całkowity koszt kredytu 409 180,07 zł w tym: prowizja 5193.08 zł, odsetki 386 608,64 zł, podatek od czynności cywilnoprawnych (PCC) 19,00 zł, ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych zawarte za pośrednictwem banku 12 597,96 zł (przy zabezpieczeniu na jednej nieruchomości, na cały okres kredytowania), opłata za usługę wyceny nieruchomości zlecanej przez bank 420,00 zł (dla nieruchomości stanowiącej mieszkanie), opłata za prowadzenie konta Direct 0,00 zł, opłata za posiadanie systemu bankowości internetowej 0,00 zł; koszt przelewu przychodzącego i wychodzącego wykonanego w systemie bankowości internetowej w wysokości 0 zł, ubezpieczenia spłaty kredytu Opcja Życie Plus 4 341,39(w okresie 3 lat od daty zawarcia umowy), 342 miesięczne równe raty kapitałowo-odsetkowe po 1 957,10 zł po ustanowieniu zabezpieczenia. Kredyt wymaga zabezpieczenia w wysokości minimum 519 307,50 zł. Kalkulacja została dokonana na dzień 2022-02-07 na reprezentatywnym przykładzie. Zmienne oprocentowanie niesie ze sobą ryzyko wzrostu wysokości raty, a tym samym wysokości kwoty zadłużenia.

Możliwość wyboru stałego (RRSO 6,55%) lub zmiennego (RRSO 6%) oprocentowania kredytu

Wakacje kredytowe raz w roku

Wkład własny - już od 10%

Zabezpieczeniem kredytu może być też hipoteka na innej nieruchomości niż ta na którą bierzemy kredyt

Weź pod uwagę

Aby marża była niższa, trzeba założyć konto osobiste, zasilić je min. dwukrotnością pierwszej raty i płacić kartą debetową na kwotę min. 500 zł miesięcznie

Wymagana jest całkowita spłata kredytu przed ukończeniem 75. roku życia

Oprocentowanie

6%

Stała stopa procentowa: 8,62%

Zmienna stopa procentowa 7,75%W okresie stosowania zmiennej stopy procentowej występuje ryzyko zmian stóp procentowych. Ryzyko zmiany stóp procentowych oznacza, że w przypadku wzrostu poziomu wskaźnika referencyjnego WIBOR 6M wyższe będzie oprocentowanie kredytu, wzrośnie wówczas wysokość miesięcznej raty kapitałowo-odsetkowej, a to natomiast powoduje wzrost kosztu odsetek i tym samym wzrost całkowitego kosztu kredytu hipotecznego. W przypadku gdy wskaźnik referencyjny przyjmie wartość zero lub wartość ujemną oprocentowanie kredytu w tym okresie będzie równe wysokości marży banku. Koszt połączenia z TeleMillennium zgodny z taryfą operatora.

Prowizja

4%

Polisa na życie

0.02%

Ubezpieczenie na życie jest obowiązkowe dla każdego wnioskodawcy przez cały okres kredytowania. Składka miesięczna stanowi 0,02% kwoty kredytu.

Dodatkowe ubezpieczenie

0%

Można skorzystać z ubezpieczenia nieruchomości, którego miesięczny koszt będzie stanowił 0,0075% wartości nieruchomości.

Maksymalna liczba rat

420

Przykład RRSO

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,62% i została wyliczona przy założeniu, że WIBOR 6M wynosi 5,05% (według stanu na dzień 31.03.2022 r.), oprocentowanie zmienne wynosi 7,75% i pozostanie na poziomie ustalonym dla okresu początkowego przez cały okres obowiązywania Umowy. Całkowita kwota kredytu hipotecznego (bez kredytowanych kosztów) wynosi 316 783 zł, całkowita kwota do zapłaty przez konsumenta 793 785,39 zł, całkowity koszt kredytu hipotecznego 477 002,39 zł (w tym: prowizja za udzielenie kredytu 0 zł, odsetki 445 043,43 zł, prowizja za podwyższone ryzyko do czasu dokonania wpisu w księdze wieczystej za 6 miesięcy 1 583,94 zł, ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych wg oferty dostępnej za pośrednictwem banku 9 483 zł, ubezpieczenie na życie wg oferty dostępnej za pośrednictwem banku 20 673,02 zł, PCC 19 zł i opłata sądowa za ustanowienie hipoteki 200 zł), okres kredytowania 27 lat, rata kredytu 2 329,73 zł, liczba rat 327. Kalkulacja wykonana na dzień 4.04.2022 r. na reprezentatywnym przykładzie przy założeniu, że: kredyt zabezpieczony będzie hipoteką na nowo nabywanej nieruchomości o wartości 389 694 zł, marża kredytu wynosi 2,70% z uwagi na posiadanie przez klienta Konta 360°, pod warunkiem comiesięcznego wpływu wynagrodzenia lub innego dochodu netto na to konto i posiadania karty debetowej do tego konta oraz wykonywania za pomocą tej karty transakcji bezgotówkowych na kwotę min. 500 zł miesięcznie. Wówczas konto 360°prowadzone jest przez bank bezpłatnie i opłata za obsługę karty debetowej do tego konta wynosi 0 zł.

Możliwość wyboru Oprocentowania stałego na 5 lat (RRSO 7,05%)

Wkład własny od 10%

Brak prowizji za udzielenie kredytu z ubezpieczeniem na życie

Darmowe ubezpieczenie niskiego wkładu własnego

Weź pod uwagę

Bank pobiera 1% prowizji za wcześniejszą spłatę kredytu w ciągu 3 lat od podpisania umowy (chyba że nadpłata będzie mniejsza niż 50% kwoty kredytu)

Aby obniżyć marżę, przez 5 lat od podpisania umowy trzeba mieć konto osobiste w banku i zapewniać na nie wpływy wynagrodzenia oraz posiadać kartę kredytową z obrotem min. 500 zł miesięcznie

Całkowita spłata kredytu wymagana przed ukończeniem 70 roku życia

Oprocentowanie

7.05%

Oprocentowanie stałe

na 5 lat (RRSO 7,05%) - Oprocentowanie stałe już od 6,89%

w skali rokuOprocentowanie zmienne

(RRSO 6,91%), Marża już od 1,69%

w skali roku

Prowizja

0%

Polisa na życie

0%

Trzeba wykupić ubezpieczenie na życie tylko wtedy, gdy w momencie spłaty kredytu klient przekroczy 70 lat

Dodatkowe ubezpieczenie

0.09%

Trzeba wykupić ubezpieczenie nieruchomości. Można zdecydować się na polisę banku albo u dowolnego ubezpieczyciela. W banku konieczne będzie opłacanie składki rocznej w wysokości 0,09% * wartość nieruchomości.

Dzięki ubezpieczeniu na życie Spokojna Hipoteka prowizja wynosi 0zł.

Maksymalna liczba rat

360

Przykład RRSO

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla kredytu mieszkaniowego ze zmiennym oprocentowaniem, w Santander Bank Polska S.A. (Bank), zabezpieczonego hipoteką wynosi 5,01%, przy następujących założeniach: okres kredytowania 309 miesięcy (jednorazowa wypłata kredytu), całkowita kwota kredytu (bez kredytowanych kosztów) 346 583,00 zł, całkowita kwota do zapłaty 605 404,05 zł, oprocentowanie zmienne 5,46% w skali roku, w tym: stopa referencyjna WIBOR 3M: 2,62% z dnia 5.01.2022 r. oraz marża 2,84 p.p. (wskazana marża jest podwyższona o 1,00 p.p. do czasu uprawomocnienia się wpisu hipoteki umownej przy założeniu, że nastąpi to w terminie 1 miesiąca od zawarcia umowy kredytu), całkowity koszt kredytu 258 821,05 zł (w tym: odsetki 237 191,32 zł, ubezpieczenie nieruchomości Locum Comfort (przy założeniu, że klient skorzysta z oferty przedstawionej w Banku) 13 351,52 zł za cały okres kredytowania – suma ubezpieczenia nieruchomości 570 581,00 zł, minimalny zakres ubezpieczenia obejmuje ryzyko pożaru i zalania, podatek od czynności cywilnoprawnych (PCC) 19 zł, opłata sądowa za ustanowienie hipoteki 200 zł – przy zabezpieczeniu na jednej nieruchomości, opłata za zlecenie wyceny nieruchomości za naszym pośrednictwem 369 zł (dotyczy mieszkania), usługi dodatkowe: opłata za prowadzenie konta osobistego dla Kredytobiorcy: 360,00 zł, opłata za kartę kredytową 450,00 zł, koszt ubezpieczenia na życie Spokojna Hipoteka 6 880,21zł, koszt ubezpieczenia nieruchomości Locum Comfort 2 567,60 zł., 309 miesięczne raty równe (bez okresu karencji w spłacie) w wysokości 1 889,02 zł, ostatnia rata 1 753,71 zł, (wysokość raty w okresie stosowania podwyższonego oprocentowania 2 091,47 zł). Zmienne oprocentowanie niesie ze sobą ryzyko zmiany wysokości rat przewidzianych do spłaty, a tym samym wysokości kwoty zadłużenia. Kalkulacja została dokonana na dzień 5.01.2022 r. na reprezentatywnym przykładzie.

Możliwość zawieszenia spłaty do 6 mies. w roku (łącznie nawet na 5 lat)

kredyt w PLN lub EUR

Weź pod uwagę

Opłata w wysokości sumy rocznych odsetek za wcześniejszą spłatę kredytu w ciagu 3 lat od podpisania umowy

Ubezpieczenie na życie jest wymagane jeżeli: jest jeden kredytobiorca, który w dniu złożenia wniosku ukończył 65 lat, jedna osoba wykonuje niebezpieczny zawód albo jest głównym żywicielem rodzin

Wysoki koszt ubezpieczenia pomostowego – do momentu wpisania hipoteki marża jest podwyższana o 2,5 p.p.

Oprocentowanie

6.34%

Kredyt z okresowo stałą stopą oprocentowania

Kredyt z okresowo stałą stopą oprocentowania oznacza, że przez 7 lat stopa oprocentowania oraz wysokość rat nie zmieni się.Po tym okresie stopa procentowa jest zależna od zmiany wskaźnika referencyjnego – zarówno zmian korzystnych, jak i niekorzystnych (spadek, wzrost). Masz jednak możliwość zmiany sposobu oprocentowania (po zawarciu aneksu do umowy kredytu).

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla wypłaconego jednorazowo kredytu Megahipoteka w Alior Banku SA zabezpieczonego hipoteką wynosi 6,34% przy następujących założeniach: okres obowiązywania umowy: 336 miesięcy, całkowita kwota kredytu (bez kredytowanych kosztów): 349 235 zł, LTV (stosunek kwoty kredytu do wartości zabezpieczenia): 87%, oprocentowanie zmienne: 5,33%; na oprocentowanie składa się: stopa referencyjna WIBOR 3M wynosząca 3,38% wg stanu na 17.02.2022 r. oraz marża 1,95% w okresie spłaty kredytu, która jest podwyższona o 2,5 p.p. do czasu uprawomocnienia się wpisu hipoteki umownej przy założeniu, że uprawomocnienie nastąpi w terminie 3 miesięcy od daty zawarcia umowy kredytu); całkowity koszt kredytu: 401 159,83 zł, w tym odsetki: 329 471,55 zł, ubezpieczenie na życie: 17 461,75 (składka opłacana jednorazowo za okres pierwszych 5 lat okresu ubezpieczenia oferowanego za pośrednictwem Alior Banku SA), suma wszystkich składek ubezpieczenia na życie opłacanych miesięcznie po upływie okresu 5 lat: 44 087,53 zł , koszt ubezpieczenia nieruchomości opłacany rocznie: 9 520 zł; koszt ustanowienia hipoteki: 200,00 zł, opłata z tytułu inspekcji nieruchomości: 250,00 zł, wpis roszczenia o ustanowienie hipoteki 150 zł, podatek od czynności cywilnoprawnych (PCC) 19 zł, całkowita kwota do zapłaty: 750 394,83 zł. Kredyt Megahipoteka jest płatny w 336 ratach annuitetowych (równych), miesięcznych, po 2 015,05 zł (po ustanowieniu zabezpieczenia docelowego, tj. wpisu hipoteki umownej). Kalkulacja została dokonana na dzień 17.02.2022 r. na reprezentatywnym przykładzie. Ubezpieczenie na życie w PZU Życie S.A. oraz ubezpieczenie budynków lub lokali w PZU S.A. oferowane przez bank jest dobrowolne. Bank jest agentem ubezpieczeniowym wpisanym do rejestru w KNF i działającym na rzecz wielu zakładów ubezpieczeń. PZU Życie SA udziela ochrony w zakresie: śmierć oraz wystąpienia niezdolności do samodzielnej egzystencji będącej następstwem nieszczęśliwego wypadku lub choroby. Ochrona trwa 60 miesięcy i następnie odnawia się automatycznie na roczne okresy ubezpieczenia z miesięcznymi składkami doliczanymi do raty kredytu. Ogólne warunki indywidualnego ubezpieczenia na życie i ubezpieczenia budynków lub lokali dla Kredytobiorców kredytów hipotecznych udzielanych przez Alior Bank SA oraz Wyciąg z Taryfy Opłat i Prowizji Alior Banku S.A. dla Klientów Indywidualnych dostępne są w placówkach Alior Bank SA i na www.aliorbank.pl. Bank uzależnia decyzję o udzieleniu kredytu od oceny zdolności kredytowej wnioskodawcy. Ostateczne warunki kredytowania zależą od zdolności kredytowej, kwoty kredytu, daty wypłaty kredytu oraz daty płatności pierwszej raty.

Prowizja

0%

Polisa na życie

0%

Dodatkowe ubezpieczenie

0%

Maksymalna liczba rat

360

Przykład RRSO

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla wypłaconego jednorazowo kredytu Megahipoteka w Alior Banku SA zabezpieczonego hipoteką wynosi 6,34% przy następujących założeniach: okres obowiązywania umowy: 336 miesięcy, całkowita kwota kredytu (bez kredytowanych kosztów): 349 235 zł, LTV (stosunek kwoty kredytu do wartości zabezpieczenia): 87%, oprocentowanie zmienne: 5,33%; na oprocentowanie składa się: stopa referencyjna WIBOR 3M wynosząca 3,38% wg stanu na 17.02.2022 r. oraz marża 1,95% w okresie spłaty kredytu, która jest podwyższona o 2,5 p.p. do czasu uprawomocnienia się wpisu hipoteki umownej przy założeniu, że uprawomocnienie nastąpi w terminie 3 miesięcy od daty zawarcia umowy kredytu); całkowity koszt kredytu: 401 159,83 zł, w tym odsetki: 329 471,55 zł, ubezpieczenie na życie: 17 461,75 (składka opłacana jednorazowo za okres pierwszych 5 lat okresu ubezpieczenia oferowanego za pośrednictwem Alior Banku SA), suma wszystkich składek ubezpieczenia na życie opłacanych miesięcznie po upływie okresu 5 lat: 44 087,53 zł , koszt ubezpieczenia nieruchomości opłacany rocznie: 9 520 zł; koszt ustanowienia hipoteki: 200,00 zł, opłata z tytułu inspekcji nieruchomości: 250,00 zł, wpis roszczenia o ustanowienie hipoteki 150 zł, podatek od czynności cywilnoprawnych (PCC) 19 zł, całkowita kwota do zapłaty: 750 394,83 zł. Kredyt Megahipoteka jest płatny w 336 ratach annuitetowych (równych), miesięcznych, po 2 015,05 zł (po ustanowieniu zabezpieczenia docelowego, tj. wpisu hipoteki umownej). Kalkulacja została dokonana na dzień 17.02.2022 r. na reprezentatywnym przykładzie. Ubezpieczenie na życie w PZU Życie S.A. oraz ubezpieczenie budynków lub lokali w PZU S.A. oferowane przez bank jest dobrowolne. Bank jest agentem ubezpieczeniowym wpisanym do rejestru w KNF i działającym na rzecz wielu zakładów ubezpieczeń. PZU Życie SA udziela ochrony w zakresie: śmierć oraz wystąpienia niezdolności do samodzielnej egzystencji będącej następstwem nieszczęśliwego wypadku lub choroby. Ochrona trwa 60 miesięcy i następnie odnawia się automatycznie na roczne okresy ubezpieczenia z miesięcznymi składkami doliczanymi do raty kredytu. Ogólne warunki indywidualnego ubezpieczenia na życie i ubezpieczenia budynków lub lokali dla Kredytobiorców kredytów hipotecznych udzielanych przez Alior Bank SA oraz Wyciąg z Taryfy Opłat i Prowizji Alior Banku S.A. dla Klientów Indywidualnych dostępne są w placówkach Alior Bank SA i na www.aliorbank.pl. Bank uzależnia decyzję o udzieleniu kredytu od oceny zdolności kredytowej wnioskodawcy. Ostateczne warunki kredytowania zależą od zdolności kredytowej, kwoty kredytu, daty wypłaty kredytu oraz daty płatności pierwszej raty.

Co to jest kredyt hipoteczny?

Kredyt hipoteczny jest instrumentem finansowym, który pozwala na zakup nieruchomości. Warunki otrzymania kredytu hipotecznego, jego oprocentowanie i inne opłaty, są bardzo korzystne w porównaniu z innymi kredytami. Zabezpieczeniem w przypadku kredytu hipotecznego jest kredytowana nieruchomość.

Kto może otrzymać kredyt hipoteczny?

Jest przeznaczony zarówno dla osób fizycznych, jak i firm. Kredyt hipoteczny jest rodzajem kredytu celowego, środki otrzymane z tego kredytu są przeznaczone na zakup nieruchomości.

Skąd pochodzi nazwa kredytu hipotecznego?

Odnosi się do konieczności wpisania banku do hipoteki nieruchomości.. Dla banku hipoteka nieruchomości jest najlepszym zabezpieczeniem. Z tego względu może udzielić kredytu na bardzo długi okres (nawet 30-40 lat) i zaproponować korzystne oprocentowanie.

Przygotowanie do kredytu hipotecznego

Warto wiedzieć, że kredytu hipotecznego nie otrzymamy w jeden dzień. Cały proces wymaga podjęcia kilku działań, a także oczekiwania na decyzję banku. Po wybraniu odpowiedniej oferty najkorzystniejszego kredytu hipotecznego należy spełnić wszystkie formalności, których wymaga dany bank. Zazwyczaj oprócz wypełnionego wniosku niezbędne będą także zaświadczenie od pracodawcy, wyciągi ze swoich kont, czy informacje z Urzędu Skarbowego i ZUS (w przypadku firm).

Bank z pewnością będzie wymagał także dokładnych danych na temat mieszkania lub innej kredytowanej nieruchomości. Czasami wymagana będzie ocena wartości mieszkania przez rzeczoznawcę pracującego dla banku. W przypadku kredytu hipotecznego na mieszkanie z rynku pierwotnego to deweloper będzie musiał udostępnić wymagane dokumenty.

Zazwyczaj proces wnioskowania o udzielenie kredytu hipotecznego trwa około 3 miesiące. Raczej nie uda nam się przeprowadzić go w mniej niż kilka tygodni, a maksymalnie może się wydłużyć nawet do sześciu miesięcy. Aby maksymalnie skrócić ten okres i dobrze wykorzystać możliwości dawane przez bank, warto dobrze przygotować się do złożenia wniosku.

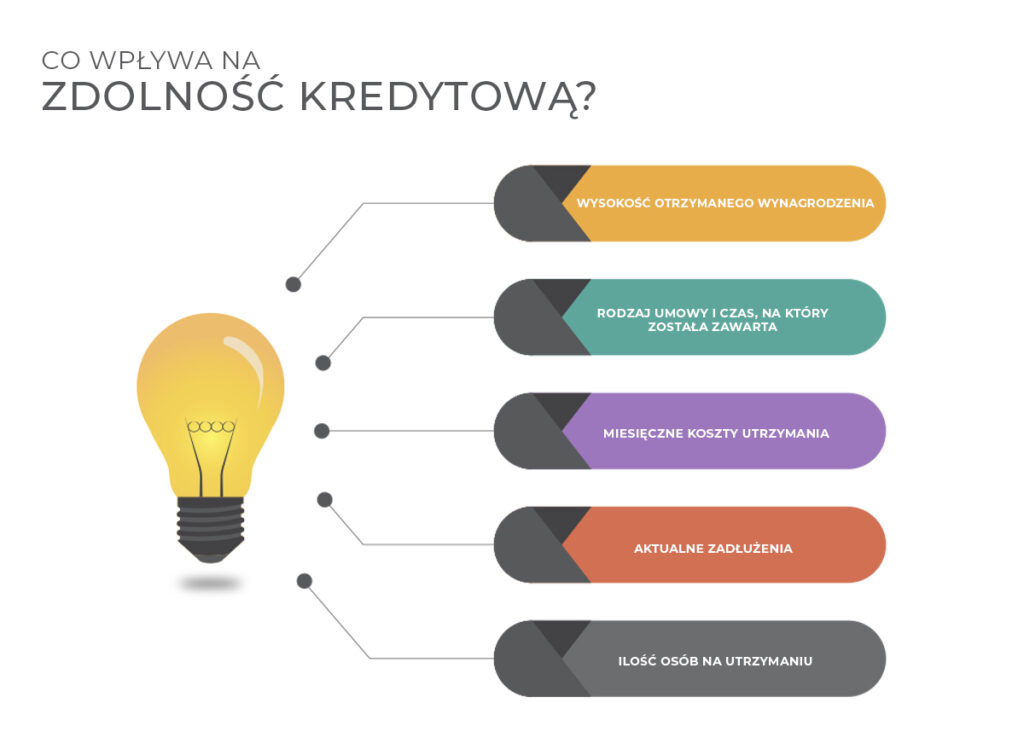

Co to jest zdolność kredytowa?

Jednym z najważniejszych warunków do otrzymania kredytu hipotecznego jest posiadanie odpowiedniej zdolności kredytowej. Czym jest zdolność kredytowa przy kredycie hipotecznym? Instytucja finansowa zawsze wykonuję ocenę zdolności kredytowej przed akceptacją wniosku o różne kredyty, pożyczki, a nawet chwilówki.

Bank ocenia, w ten sposób wiarygodność wnioskodawcy, a także możliwości spłacania przez niego raty określonej wysokości. Bank bierze wiele czynników przy ocenie zdolności kredytowej swojego klienta. Należą do nich między innymi:

wysokość otrzymanego wynagrodzenia;

rodzaj umowy (umowa o pracę, własna działalność, itp.);

czas, na jaki wnioskodawca ma podpisaną umowę (najbardziej korzystna jest umowa na czas nieokreślony);

miesięczne obciążenia;

inne raty i zobowiązania, które spłaca kredytobiorca;

wiek kredytobiorców (choć ten parametr ma większy wpływ na maksymalny okres spłaty).

Zdolność kredytowa wnioskodawcy ma wpływ nie tylko na udzielenie kredytu hipotecznego i jego maksymalna wysokość. Osoba posiadająca dobrą zdolność kredytową, wysokie dochody i brak innych zobowiązań może negocjować wysokość marży banku. Pozwoli to na zmniejszenie wysokości oprocentowania. Bank może przystać na korzystniejsze warunki, gdy wnioskodawca będzie w jego oczach wiarygodną osobą.

Sposoby na zwiększenie zdolności kredytowej

Wiemy już, że duża zdolność kredytowa pozwoli na otrzymanie kredytu hipotecznego, a nawet możliwość wynegocjowania nieco lepszych warunków. Przygotowując się do złożenia wniosku o kredyt hipoteczny można podjąć pewne działania, które pozwolą na zwiększenie zdolności kredytowej. Niektóre z tych sposobów są dość proste w realizacji, a ich zastosowanie może przynieść spore korzyści. Ten post jest sponsorowany przez naszych partnerów.

Warto zadbać o swoją historię w BIK. Wpisy o regularnie i terminowo spłacanych zobowiązaniach mogą zwiększyć zdolność kredytową. Jeżeli widniejesz na liście dłużników, warto jak najszybciej spłacić swoje zaległe zobowiązania i postarać się o wyczyszczenie baz dłużników.

Sposobem na natychmiastowe zwiększenie zdolności kredytowej jest całkowita spłata dotychczasowych zobowiązań.

Duże znaczenie przy ocenie możliwości kredytowych wnioskodawcy ma wiek kredytobiorców. Jeżeli chcesz wziąć kredyt hipoteczny na długi okres, warto aby współkredytobiorcami byly osoby młodde. Obniżenie wieku kredytobiorców jest istotne dla oceny zdolności kredytowej.

W celu zwiększenia zdolności kredytowej można także dodać do listy kredytobiorców dodatkową osobę. Osoby młode często decydują się na wspólny kredyt ze swoimi rodzicami. Dodatkowe dochody kredytobiorców i zbudowana przez lata wiarygodność w oczach banku pozwoli na znaczne zwiększenie zdolności kredytowej.

Aby bank jak najlepiej ocenił naszą zdolność kredytową warto też zrezygnować z kart kredytowych, a także rachunków odnawialnych na koncie bankowym. Jedną z tych usług będziemy mogli wybrać w banku, który udzieli nam kredytu – powinno to wpłynąć na lepsze warunki kredytu hipotecznego.

Kalkulator zdolności kredytowej

Zachęcamy do skorzystania z naszego kalkulatora zdolności kredytowej. Wystarczy w nim wprowadzić swoje dochody, zobowiązania, a także kilka innych parametrów. W prosty i szybki sposób można w ten sposób sprawdzić swoją zdolność kredytową. Warto zrobić to jeszcze przed poszukiwaniem najlepszego kredytu hipotecznego. Wiedza o naszej zdolności kredytowej pozwoli na wcześniejsze podjęcie niezbędnych do otrzymania kredytu hipotecznego działań, na przykład uzbierania większej sumy na wkład własny.

Jak znaleźć najtańszy kredyt hipoteczny?

Najtańszy kredyt hipoteczny niekoniecznie okaże się tym najbardziej opłacalnym. Koszt kredytu hipotecznego jest jednak bardzo istotnym parametrem i pozwala wybrać odpowiednią ofertę. Niemal wszystkie banki posiadają w swojej ofercie kredyty hipoteczne. Na co zwrócić uwagę podczas wyboru najlepszego kredytu hipotecznego?

Przede wszystkim kredyt powinien posiadać niskie opłaty i oprocentowanie. Sumę wszystkich opłat określa parametr RRSO. Realna roczna stopa oprocentowania wyrażona jest w procentach w stosunku do wartości wypłacanej przez bank kwoty w ujęciu rocznym. Warto spojrzeć także na łączną kwotę do spłaty. Dzięki niej łatwo dowiemy się, ile pieniędzy będziemy musieli oddać bankowi w trakcie kredytowania.

Wybierając najkorzystniejszy kredyt hipoteczny warto udać się do wielu banków i sprawdzić w nich oferty i aktualne promocje. Nie bez znaczenia pozostaje także przyznawalność kredytu hipotecznego i warunki, które wnioskodawca musi spełnić. Szukając najlepszej oferty warto sprawdzić nasz ranking kredytów hipotecznych. Dzięki niemu łatwo porównasz oferty różnych banków, poznasz maksymalny okres spłaty i RRSO dla różnych ofert. Warto także skorzystać z dostępnego na stronie kalkulatora zdolności kredytowej – pozwoli w kilku krokach sprawdzić przybliżoną wartość zdolności kredytowej, która jest kluczowa do otrzymania kredytu.

Ranking kredytów hipotecznych

Nasz ranking kredytów hipotecznych uwzględnia oferty wszystkich banków. Dzięki niemu szybko zestawisz je ze sobą i porównasz. Podczas przeglądania warto zwrócić szczególną uwagę na kilka parametrów:

RRSO (roczna realna stopa oprocentowania);

maksymalny okres spłaty kredytu hipotecznego;

oceny osób, które skorzystały z kredytu hipotecznego;

konieczność wykupienia dodatkowych usług i ubezpieczenia.

Ranking kredytów hipotecznych pomaga znaleźć najbardziej korzystne oferty kredytów.

Wkład własny do kredytu hipotecznego – jak wysoki powinien być wkład własny?

Od 2015 roku przy kredytach hipotecznych wymagany jest wkład własny w wysokości minimum 10%. Niektóre banki wymagają natomiast wyższego wkładu własnego, zwykłe 20%. Im wyższy wkład własny, tym kredytobiorca lepiej wygląda w oczach banku. Wysoki wkład własny pozwala na otrzymanie korzystniejszej oferty.

Co ma wpływ na wysokość raty kredytu hipotecznego?

Rata kredytu hipotecznego składa się z dwóch głównych składowych. Część kapitałowa odpowiada za spłacanie przyznanej kwoty. Część odsetkowa jest natomiast sumą oprocentowania, marży banku, ubezpieczenia i innych dodatkowych opłat.

Zwracanie uwagi wyłącznie na oprocentowanie kredytu hipotecznego jest błędem i może skutkować wyborem mniej korzystnej oferty. Oprocentowanie nie jest bowiem jedynym kosztem, który poniesiemy w trakcie kredytowania nieruchomości. Pozostałe koszty, które zostaną uwzględnione w części odsetkowej raty to między innymi:

marża banku – główny składnik oprocentowania. Czasami można go negocjować z bankiem w celu uzyskania lepszej oferty;

prowizja za udzielenie kredytu – jednorazowa opłata za uruchomienie kredytu. Zazwyczaj jest wyrażona jako procent kredytowanej sumy. Niektóre oferty bez prowizji mają znacznie wyższą marżę. Warto więc brać wszystkie składniki przy ocenie opłacalności kredytu hipotecznego;

prowizja za wcześniejszą spłatę – większość kredytów ma opcję wcześniejszej spłaty. Pozwala na uniknięcie części kosztów przy wcześniejszej spłacie zobowiązania. Wtedy natomiast pojawia się prowizja za wcześniejszą spłatę, warto brać ten czynnik pod uwagę szczególnie, gdy planujemy nadpłacać kredyt.

wymagane ubezpieczenie – ubezpieczenie spłaty kredytu, ubezpieczenie nieruchomości, ubezpieczenie na życie kredytobiorcy – w zależności od wymogów konkretnego banku.

koszty przygotowania do kredytu – rzeczoznawca, pomoc doradcy finansowego, notariusza, itp.

Kluczowymi czynnikami dla wysokości raty są oczywiście suma kredytu oraz okres spłaty. Im dłużej będziemy spłacać kredyt, tym pojedyncza rata będzie niższa.

Okres spłaty kredytu hipotecznego

Długi okres spłaty jest jednym z wyróżników kredytu hipotecznego. Zazwyczaj kredyt jest spłacany przez kilkanaście do kilkudziesięciu lat. Bardzo długi okres spłaty kredytu hipotecznego pozwoli na sfinansowanie zakupu tak drogiego jak nieruchomość. Nie zrujnuje przy tym domowego budżetu, właśnie dzięki długiej spłacie.

Im dłuższy okres spłaty, tym miesięczna rata będzie niższa. Jednocześnie rośnie całkowita suma do spłaty i łączne odsetki dla banku. Warto więc bardzo dobrze przemyśleć, na jaki okres spłaty zaciągnąć to zobowiązanie. Okres spłaty kredytu hipotecznego powinien być kompromisem pomiędzy niskimi łącznymi kosztami, a niską ratą.

Okres spłaty kredytu hipotecznego bezpośrednio wiąże się z oceną zdolności kredytowej wnioskodawcy. Im dłuższy okres spłaty, tym niższa rata – kredytobiorca z większym prawdopodobieństwem zdoła regulować w terminie zobowiązanie.

Oprocentowanie kredytu hipotecznego – co wchodzi w jego skład?

W skład oprocentowania kredytu wchodzi marża banku oraz stopa bazowa. Marża jest zyskiem banku w związku z udzieleniem kredytu. Stopa bazowa jest natomiast ustalana odgórnie przez Radę Polityki Pieniężnej i nie podlega tym samym negocjacji. Rada Polityki Pieniężnej modyfikuje regularnie stopę bazową, dopasowując ją do aktualnego poziomu gospodarki kraju. Zmiany mogą następować co 6 miesięcy. Warto mieć to na uwadze, gdyż rata kredytu może z tego względu wzrosnąć. Może także zmaleć, na co liczy wielu kredytobiorców.

Na co można przeznaczyć pieniądze z kredytu hipotecznego?

Kredyt hipoteczny jest kredytem celowym. W związku z tym pieniądze nie są wypłacane na konto kredytobiorcy, a przekazywane poprzedniemu właścicielowi mieszkania lub deweloperowi. Środki nie mogą być także przeznaczone na inny cel, niż zakup nieruchomości. Jeżeli ustalimy to wcześniej z bankiem, część środków można natomiast przeznaczyć na remont lub wykończenie mieszkania, zakup miejsca w garażu lub komórki lokatorskiej.

Remont i wykończenie mieszkania w ramach kredytu hipotecznego?

Kredyt hipoteczny z zasady przeznaczony jest na zakup nieruchomości – zazwyczaj mieszkania lub domu. Czasami można otrzymać od banku nieco więcej środków, jeżeli przeznaczymy je na remont lub wykończenie mieszkania. Takie działania zwiększają wartość mieszkania, które jest zabezpieczeniem kredytu. Czasami taki kredyt może być nazywany kredytem hipotecznym 105%, gdzie to właśnie 5% (lub inna wartość, w zależności od potrzeb i ustaleń z bankiem) wskazuje na wartość remontu w stosunku do wartości całego mieszkania.

W tym przypadku istotne jest, by remont trwale zwiększał wartość mieszkania lub domu. Nie otrzymamy w ten sposób na meble i elementy wyposażenia. Wykonamy tak na przykład wykończenie podłóg, łazienek, czy zabudowę meblową pod wymiar. W ten sposób możemy sfinansować także zmianę instalacji elektrycznej lub kanalizacyjnej, modernizację ogrzewania, zmianę stolarki okiennej lub drzwi.

Kredyt hipoteczny na garaż, komórkę

Środki otrzymane z kredytu hipotecznego mogą pozwolić sfinansować zakup garażu, miejsca postojowego, komórki lokatorskiej lub innego obiektu.

Raty malejące, raty równe – jak wygląda spłata kredytu hipotecznego?

Główną różnicą pomiędzy ratami zmiennymi, a równymi jest sama wysokość raty. Decydując się na raty równe możemy liczyć na taką samą ratę co miesiąc. Raty malejące zakładają stopniowe obniżanie się wartości raty wraz ze spłatą części zadłużenia.

Warto wiedzieć, że rata równa także może ulec zmianie. Nie jest to jednak spowodowane działaniem banku, a zmianami stopy bazowej WIBOR przez Radę Polityki Pieniężnej (stopa bazowa jest częścią oprocentowania).

Dodatkowe ubezpieczenie kredytu hipotecznego i inne usługi bankowe

Decydując się na kredyt hipoteczny musimy liczyć się z koniecznością wykupienia dodatkowych ubezpieczeń. Ważne dla banku jest, aby nieruchomość była ubezpieczona – to ona jest bowiem zabezpieczeniem kredytu. Także ubezpieczenie na życie kredytobiorcy jest zwykle wymagane.

Niektóre banki dadzą o wiele lepszą ofertę kredytu hipotecznego, gdy wybierzemy także inne usługi z ich oferty. Stając się posiadaczem karty kredytowej danego banku możemy obniżyć oprocentowanie kredytu, czy zmniejszyć prowizję banku.

Używamy ciasteczek, dzięki którym nasza strona jest dla Ciebie bardziej przyjazna i działa niezawodnie. Pozwalają one również dopasować treści i reklamy do Twoich zainteresowań.

Jeśli się nie zgodzisz, reklamy nadal będą się wyświetlać, ale nie będą dopasowane do Ciebie

Ustawienia ciasteczek

Poniżej możesz sprawdzić, jakie dane zbieramy w ciasteczkach i po co je zbieramy. Nie na wszystkie musisz się zgodzić.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.

Niezbędne

Nazwa cookie

TTL

Wygaśnie za

Preferencje

Nazwa cookie

TTL

Wygaśnie za

Analityczne

Nazwa cookie

TTL

Wygaśnie za

Marketingowe

Nazwa cookie

TTL

Wygaśnie za

Niesklasyfikowane

Nazwa cookie

TTL

Wygaśnie za

Zarządzaj zgodami plików cookie

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.